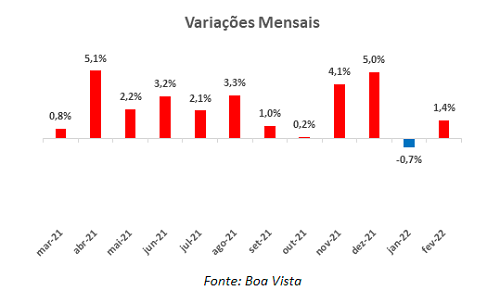

A inadimplência subiu 1,4% na comparação mensal dos dados dessazonalizados entre os meses de janeiro e fevereiro. Os dados são da Boa Vista, e abrangem todo território nacional.

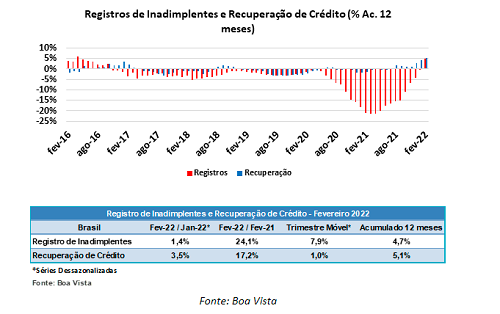

Assim, o aumento vem após recuo de 0,7% na inadimplência em janeiro na mesma base de comparação. Na comparação do trimestre móvel encerrado em fevereiro contra o trimestre móvel imediatamente anterior, o indicador aponta alta de 7,9% na série de dados dessazonalizados. Isso corrobora a tese de que a queda observada em janeiro fora passageira.

Na comparação interanual o avanço na inadimplência foi mais expressivo, de 24,1%. E o resultado acumulado em 12 meses enfim cruzou a linha e agora registra alta de 4,7%. Ele encerrou o ano passado apontando queda de 4,3%,

Desde abril de 2020 não se via a curva de longo prazo do indicador no campo positivo. Isto é, desde o início da pandemia. Seguido também das postergações e dos auxílios do governo. Fatos que contribuíram, na época, para reduzir a taxa de inadimplência das famílias apurada pelo Banco Central. Agora, o cenário é outro e a curva tende a se manter neste campo por um bom tempo.

Inadimplência e expectativas

A princípio, o indicador de inadimplência continuará num ritmo de forte aceleração ao longo do primeiro semestre. Já no segundo esse ritmo deve ser mais tímido. Lembrando que no mesmo período do ano passado a curva encontrou um ponto de inflexão e começou a desacelerar a queda.

No mais, vale ressaltar que a inflação continua pesando sobre o orçamento das famílias. Como consequência, nos próximos meses isso tende a ganhar ainda mais relevância. Tudo devido aos prováveis efeitos inflacionários sobre alimentos e combustíveis decorrentes do conflito no leste europeu entre Rússia e Ucrânia. Isso pode, inclusive, pressionar os juros ainda mais para cima.

Em seguida, o Indicador de Recuperação de Crédito avançou 3,5% na comparação mensal. E 1,0% no trimestre móvel encerrado em fevereiro contra o trimestre móvel imediatamente anterior. Na análise acumulada em 12 meses, o crescimento do indicador passou de 4,1% em janeiro para 5,1% no resultado de fevereiro. Contando com a elevação mais expressiva de 17,2% em fevereiro na comparação interanual.

Assim como fora observado no mês de janeiro, parte dessa recuperação também se deve ao aumento no fluxo de inadimplentes. Nesse sentido, as famílias buscam renegociar seus débitos vencidos para se manterem livres de restrições no mercado de crédito. Ainda mais num momento economicamente delicado e incerto. Se antes o cenário já era assim, em nada ele melhorou nos últimos dias.

Metodologia

O indicador de registro de inadimplência se faz a partir da quantidade de novos registros de dívidas vencidas e não pagas. Estes são informados à Boa Vista pelas empresas credoras. As séries têm como ano base a média de 2011 = 100 e passam por ajuste sazonal para avaliação da variação mensal.

A partir de janeiro de 2014, houve atualização dos fatores sazonais e reelaboração das séries dessazonalizadas. Sempre utilizando o filtro sazonal X-12 ARIMA, disponibilizado pelo US Census Bureau.

Por fim, o indicador de recuperação de crédito se faz a partir da quantidade de exclusões dos registros de dívidas vencidas e não pagas. Estes são informados anteriormente à Boa Vista pelas empresas credoras. As séries têm como ano base a média de 2011 = 100 e passam por ajuste sazonal para avaliação da variação mensal.

Em janeiro de 2014 houve atualização dos fatores sazonais e reelaboração das séries dessazonalizadas, utilizando o filtro sazonal X-12 ARIMA, disponibilizado pelo US Census Bureau.

Boa Vista

Boa Vista