Os cinco principais bancos brasileiros já divulgaram os dados referentes ao 2º trimestre de 2020 e estes números sugerem, de modo geral, em termos de crédito e inadimplência, maior restrição nas concessões de crédito como medida para mitigar o risco de maior inadimplência futura, além de mudanças nas políticas de crédito dos principais concedentes de crédito no Brasil.

Tal panorama é decorrente do efeito extremamente nocivo da pandemia sobre a economia, que vinha num momento no qual mesmo o aumento do endividamento e do comprometimento da renda das famílias não ameaçava a saúde do sistema financeiro, à medida que a atividade e o mercado de trabalho vinham se recuperando.

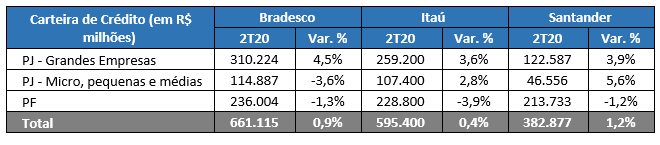

Em relação aos números reportados pelos três principais bancos privados do país e considerando apenas as transações ocorridas dentro do território nacional, a carteira de crédito do Bradesco ultrapassou o nível de R$661 bilhões, seguida pela carteira do Itaú que atingiu R$595 bilhões e Santander com R$383 bilhões.

A tabela abaixo divide esse mesmo número entre pessoas físicas e jurídicas para melhor visualização. É importante ressaltar que em todos os três casos foram observados aumentos na carteira de crédito destinado às grandes empresas, que historicamente apresentam níveis de inadimplência menores que os demais, ao passo que a carteira de pessoas físicas diminuiu.

Conforme dito anteriormente, essas variações, em tese, poderiam estar relacionadas a uma política de crédito regida por novos critérios de concessão, possivelmente restringindo o acesso aos grandes e bons pagadores em função do novo cenário econômico desenhado para o Brasil e, assim, amenizando o aumento esperado na inadimplência decorrente das prorrogações ocorridas nos últimos meses.

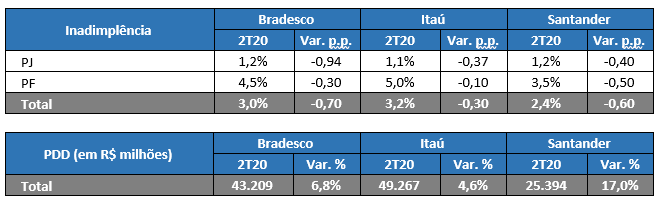

Tais prorrogações acabaram por reduzir a taxa de inadimplência nos bancos no curto prazo em relação ao 1º trimestre de 2020, contudo, isso se trata somente da postergação da inadimplência e também é corroborado pelo aumento do saldo provisionado para devedores duvidosos (PDD).

Vale, ainda, ressaltar que não foram todas as empresas que conseguiram aliviar a pressão sobre seus clientes neste período, como mostram os dados de inadimplência reportados até o momento dos bancos médios e empresas varejistas. Evidentemente, o efeito disso sobre o total deve ser reduzido em função da relevância no mercado de crédito dos cinco maiores bancos (incluindo Banco do Brasil e CEF, como veremos a seguir), de aproximadamente 85% do total.

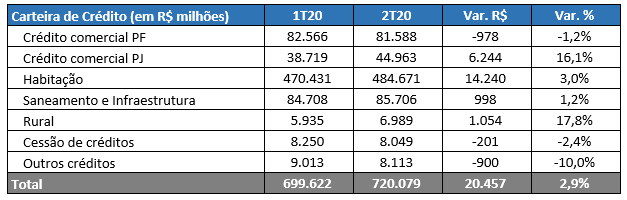

Analisando separadamente os dados da CEF, a carteira de crédito total avançou 2,9% na comparação QoQ em função, sobretudo, da expansão de 3,0% no crédito imobiliário, principal categoria da carteira (67,3% do total), e de 16,1% na carteira de crédito comercial destinado às pessoas jurídicas. Por outro lado, o crédito comercial para as pessoas físicas diminuiu em 1,2%.

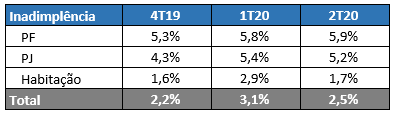

Em termos de inadimplência, no total houve melhora e a taxa caiu de 3,1% no 1T20 para 2,5% no 2T20. Contudo, isso se deve ainda à relevância do crédito imobiliário citada acima, que tem registrado níveis mais baixos de inadimplência. A inadimplência das pessoas físicas, por sua vez, aumentou de 5,3% no início do ano para 5,9% no período.

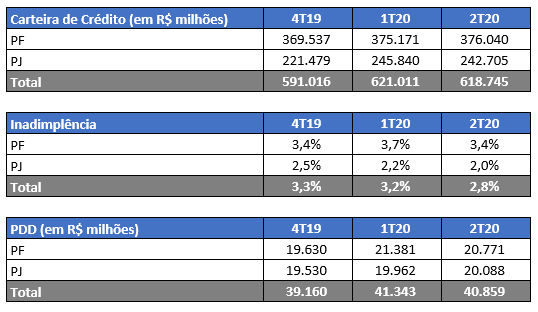

Os números do Banco do Brasil caminharam no sentido oposto aos demais conforme tabela abaixo. A carteira de crédito contraiu em 0,4% após redução de 1,3% na carteira PJ e a PDD diminuiu em 1,2%. Ao contrário dos bancos privados, houve aumento na PDD de PJ, ainda que pouco significativo, apesar do menor nível de inadimplência no segmento.

| Fonte: Demonstrações Financeiras. Elaboração: Boa Vista SCPC |

Equifax | BoaVista

Equifax | BoaVista