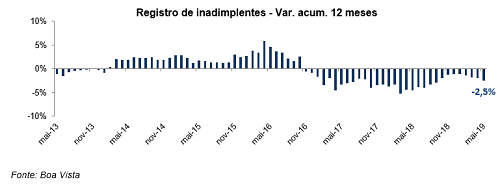

De acordo com dados nacionais da Boa Vista, a inadimplência do consumidor subiu 4,8% em maio na comparação com abril, já descontados os efeitos sazonais. Em relação a maio do ano passado, contudo, o indicador recuou 0,6%. Com isso, ele acumula queda de 5,9% no ano e 2,5% no acumulado 12 meses (junho de 2018 até maio 2019 frente aos 12 meses anteriores).

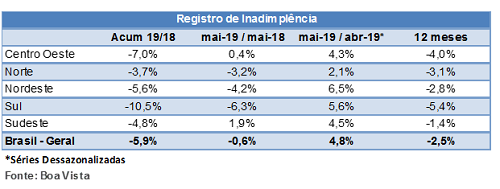

Regionalmente, na análise acumulada em 12 meses, todas as regiões ainda registram queda: Centro-Oeste (-4,0%), Norte (-3,1%), Nordeste (-2,8%), Sul (-5,4%) e Sudeste (-1,4%).

A queda da inadimplência observada desde o final de 2016 pode ser explicada pela maior cautela das famílias, pela capacidade de endividamento dos consumidores ainda limitada pelo fraco crescimento da renda e pelo efeito defasado da maior seletividade dos bancos no período mais agudo da crise.

Com isto, a inadimplência dos consumidores atingiu um patamar historicamente baixo, o que proporcionou a redução dos juros e motivou o aumento das concessões a partir de 2017.

O elevado nível de desocupação e subutilização da mão-de-obra, somado à lenta recuperação da renda, contudo, aumenta o risco de que a expansão recente dos empréstimos resulte em maior inadimplência.

É preciso acompanhar os dados com ainda mais atenção a partir de agora, para verificar se a alta mensal de maio foi pontual ou já refletiu uma mudança de tendência.

Metodologia

O indicador de registro de inadimplência é elaborado a partir da quantidade de novos registros de dívidas vencidas e não pagas informados à Boa Vista pelas empresas credoras. As séries têm como ano base a média de 2011 = 100 e passam por ajuste sazonal para avaliação da variação mensal. A partir de janeiro de 2014, houve atualização dos fatores sazonais e reelaboração das séries dessazonalizadas, utilizando o filtro sazonal X-12 ARIMA, disponibilizado pelo US Census Bureau.

Boa Vista

Boa Vista