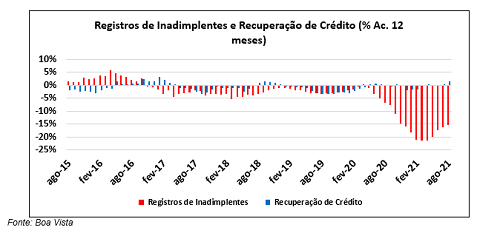

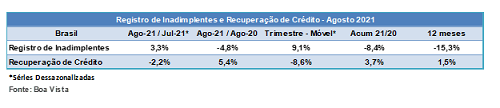

O número de registros de consumidores inadimplentes subiu 3,3% em agosto na comparação mensal dos dados dessazonalizados, de acordo com levantamento nacional da Boa Vista. Este foi o sexto aumento consecutivo no indicador, sugerindo que a estabilidade observada na taxa de inadimplência com recursos livres às famílias em julho não deve se sustentar em longo prazo. No mesmo sentido, a média móvel trimestral encerrada em agosto (dados dessazonalizados) avançou 9,1%, após já ter aumentado 8,9% no trimestre encerrado em julho.

Na comparação interanual, o número de registros de inadimplentes caiu 4,8%, contudo, isso não impediu uma desaceleração nos resultados acumulados. No ano, a queda de 8,8% até julho passou para -8,4% em agosto e, na variação acumulada em 12 meses a queda desacelerou de -16,4% para -15,3% no mesmo período. A curva de longo prazo do indicador sugere que, após um ano atípico, de excessos em termos de fatores exógenos, como foram as postergações, os auxílios e até mesmo a pandemia, a inadimplência deve encerrar o ano em alta.

Já o Indicador de Recuperação de Crédito da Boa Vista subiu 5,4% na comparação com o mesmo mês do ano anterior, fazendo com que a curva de longo prazo do indicador confirmasse sua permanência no campo positivo com variação de 1,5% na análise acumulada em 12 meses. Contudo, na variação mensal dos dados ajustados, a recuperação de crédito recuou 2,2%, enquanto no acumulado de 2021 o resultado passou de 3,4% em julho para 3,7% em agosto.

Já a média móvel trimestral segue recuando para o indicador de recuperação, passando de -4,0% em julho para -8,6% em agosto. Se trata do terceiro mês consecutivo de queda na média móvel trimestral, sugerindo que as famílias estão encontrando dificuldades em equilibrar suas dívidas.

De modo geral, segundo os economistas da Boa Vista, o cenário econômico é desafiador ao consumidor. De um lado, os dados do mercado de trabalho ainda são fracos, mesmo após a taxa de desemprego ter registrado queda em maio e junho. Isso porque o número de pessoas empregadas segue substancialmente menor em comparação ao período pré-pandemia (-4,8% em relação a março de 2020), bem como a informalidade continua crescendo. De outro, a inflação ainda não cedeu, mesmo após o Copom ter elevado a taxa básica de juros de 2,00% para 5,25%. Diante disso, considerando ainda que novos aumentos na taxa de juros estão por vir e que os consumidores estão mais endividados e com maior parcela da renda comprometida, dificilmente a tendência de alta na taxa de inadimplência será revertida.

Metodologias

O indicador de registro de inadimplência é elaborado a partir da quantidade de novos registros de dívidas vencidas e não pagas informados à Boa Vista pelas empresas credoras. As séries têm como ano base a média de 2011 = 100 e passam por ajuste sazonal para avaliação da variação mensal. A partir de janeiro de 2014, houve atualização dos fatores sazonais e reelaboração das séries dessazonalizadas, utilizando o filtro sazonal X-12 ARIMA, disponibilizado pelo US Census Bureau.

O indicador de recuperação de crédito é elaborado a partir da quantidade de exclusões dos registros de dívidas vencidas e não pagas informados anteriormente à Boa Vista pelas empresas credoras. As séries têm como ano base a média de 2011 = 100 e passam por ajuste sazonal para avaliação da variação mensal. Em janeiro de 2014 houve atualização dos fatores sazonais e reelaboração das séries dessazonalizadas, utilizando o filtro sazonal X-12 ARIMA, disponibilizado pelo US Census Bureau.

Boa Vista

Boa Vista