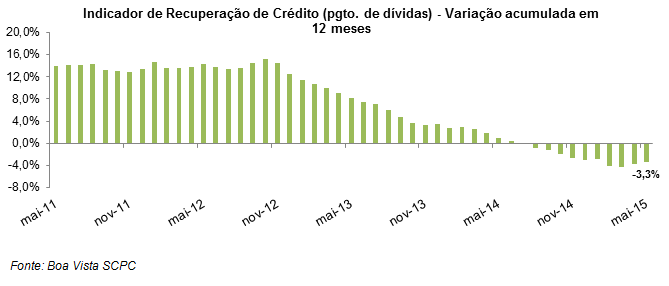

O pagamento de dívidas do consumidor brasileiro – obtido a partir da quantidade de exclusões dos registros de inadimplência – apontou queda 9,7% em maio de 2015, em relação ao mês anterior, de acordo com dados da Boa Vista SCPC (Serviço Central de Proteção ao Crédito), na série de dados ajustada sazonalmente. No acumulado do ano (jan/15 a mai/15), em comparação com o mesmo período de 2014, o pagamento de dívidas caiu 1,7%, e na análise interanual (mai/15 contra mai/14) a queda foi de 1,1%. Na comparação de longo prazo, acumulada em 12 meses (jun/14 a mai/15 contra os 12 meses antecedentes), o indicador registrou queda de 3,3%.

A queda registrada no pagamento de dívidas do consumidor reflete, além da menor intensidade do ritmo de concessões de empréstimos, uma maior deterioração das variáveis macroeconômicas, tais como desaquecimento do mercado de trabalho, inflação em níveis elevados, aumento dos juros, entre outros. Esses fatores impactam diretamente nos orçamentos familiares. Apesar do mercado de crédito ainda permanecer com um bom desempenho se comparado com os demais indicadores macroeconômicos, o pagamento de dívidas do consumidor dificilmente retornará a um patamar positivo em 2015, e deve fechar o ano com uma queda de 2,0%, na comparação com 2014.

Regiões

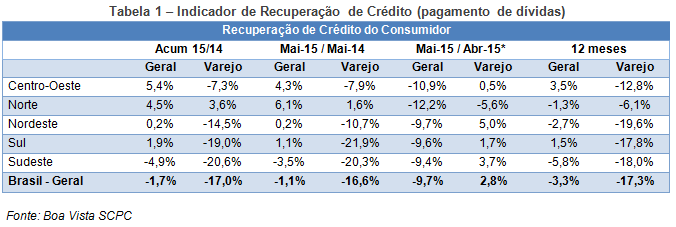

Na comparação dos dados mensais com ajuste sazonal, observou-se queda generalizada nas regiões, que ficaram configuradas da seguinte forma: Norte (-12,2%), Centro-Oeste (-10,9%), Nordeste (-9,7%), Sul (-9,6%) e Sudeste (-9,4%).

Varejo

O indicador que considera o pagamento de dívidas no setor varejista registrou alta de 2,8% na comparação mensal (mai/15 contra abr/15) dos dados dessazonalizados. Por regiões houve a seguinte configuração: Norte (-5,6%), Nordeste (5,0%), Sudeste (3,7%), Sul (1,7%), e Centro-Oeste (0,5%).

Metodologia

O indicador de recuperação de crédito é elaborado a partir da quantidade de exclusões dos registros de dívidas vencidas e não pagas informados anteriormente à Boa Vista pelas empresas credoras. As séries têm como ano base a média de 2011 = 100 e passam por ajuste sazonal para avaliação da variação mensal. A partir de janeiro de 2014, houve atualização dos fatores sazonais e reelaboração das séries dessazonalizadas, utilizando o filtro sazonal X-12 ARIMA, disponibilizado pelo US Census Bureau.

A série histórica do indicador está disponível em: http://www.boavistaservicos.com.br/economia/recuperacao-de-credito/

Boa Vista

Boa Vista